Η «γάγγραινα» της παραοικονομίας παραμένει ανθεκτική στην Ελλάδα, παρά τον περιορισμό της φοροδιαφυγής τα τελευταία χρόνια, λόγω της επέκτασης των ψηφιακών συναλλαγών και πληρωμών. Το «μαύρο χρήμα» που κυκλοφορεί στην Ελλάδα υπολογίζεται ότι ξεπερνάει τα 45 δισ.ευρώ και το επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στη χώρα μας, είναι σε εμφανώς υψηλότερο από τον ευρωπαϊκό μέσο όρο.

Το υψηλό επίπεδο αυτοαπασχόλησης (ελεύθεροι επαγγελματίας-αυτοαπασχολούμενοι), οι έμμεσοι φόροι, σε συνδυασμό με την χαμηλή ποιότητα των θεσμών και τη μη αποτελεσματικότητα των ελεγκτικών αρχών, αποτελούν τους κύριους παράγοντες για την άνθιση της παραοικονομίας στη χώρα μας.

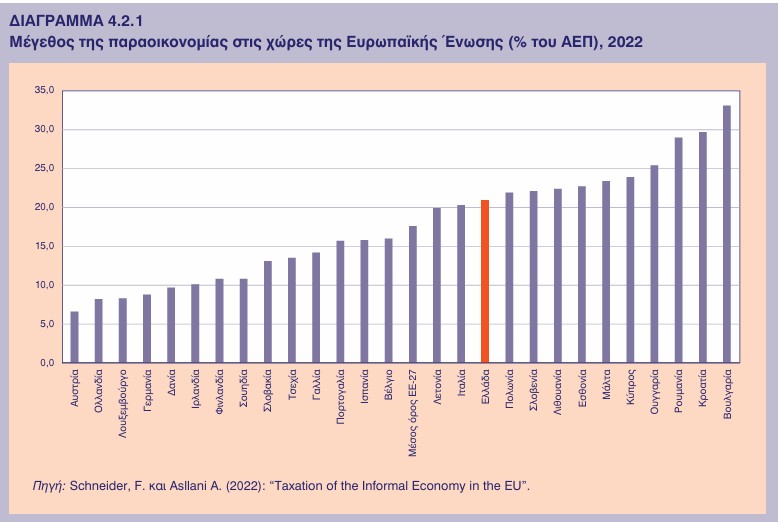

Η μελέτη του Κέντρου Προγραμματισμού και Οικονομικών Ερευνών είναι αποκαλυπτική για το μέγεθος της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα. Πιο συγκεκριμένα, το 2022, το επίπεδο παραοικονομίας ανήλθε στο 20,9% του ΑΕΠ, 3,3 ποσοστιαίες μονάδες υψηλότερο από τον μέσο όρο της ΕΕ-27 .

Μεταξύ 2003-2022, το μέσο επίπεδο της ανεπίσημης οικονομικής δραστηριότητας στην Ελλάδα καταγράφηκε στο 23,7% (του ΑΕΠ) σε σύγκριση με 12% και 12,3% στην Ιρλανδία και στη Γερμανία, αντίστοιχα. Ακόμη και σε σύγκριση με χώρες με παρόμοιες οικονομικές συνθήκες, όπως η Ιταλία, η Πορτογαλία, και η Ισπανία, η ανεπίσημη δραστηριότητα στην Ελλάδα παραμένει υψηλότερη. Πρέπει, ωστόσο, να σημειωθεί ότι το μέγεθος της παραοικονομίας στην Ελλάδα κατέγραψε αξιοσημείωτη μείωση 7,3% μεταξύ 2003 και 2022.

Ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι

Οι κύριοι παράγοντες που συμβάλλουν σε ένα από τα υψηλότερα επίπεδα παραοικονομίας μεταξύ των χωρών της ΕΕ περιλαμβάνουν το υψηλό ποσοστό αυτοαπασχόλησης, ακολουθούμενο από την έμμεση φορολογία, το ποσοστό ανεργίας, τη φορολογική ηθική, τον φόρο εισοδήματος φυσικών προσώπων και το ρυθμιστικό πλαίσιο (regulatory burden), όπως αυτό μετράται από τον δείκτη επιχειρηματικής ελευθερίας

Σε όλες τις χώρες που παρουσιάζονται, ο σημαντικότερος παράγοντας που επηρεάζει το μέγεθος της παραοικονομίας είναι το επίπεδο αυτοαπασχόλησης. Στην Ελλάδα, το επίπεδο αυτοαπασχόλησης συμβάλλει κατά 37,6%, σε σύγκριση με 31% στην Ιταλία, 31,1% στην Πορτογαλία και 23,8% στην Ισπανία. Είναι διαπιστωμένο, άλλωστε, ότι τα υψηλότερα επίπεδα φοροδιαφυγής στην Ελλάδα καταγράφονται σε κλάδους ελεύθερων επαγγελματιών και αυτοαπασχολούμενων και γι’ αυτό το λόγο οι ψηφιακές συναλλαγές… επιβλήθηκαν στις συγκεκριμένες κατηγορίες από το οικονομικό επιτελείο

Οι έμμεσοι φόροι

Οι έμμεσοι φόροι επίσης διαδραματίζουν σημαντικό ρόλο στη διαμόρφωση του μεγέθους της παραοικονομίας. Σύμφωνα με την ερευνήτρια του ΚΕΠΕ, Άρτεμις Στρατοπούλου, οι υψηλοί συντελεστές έμμεσων φόρων και οι συχνές πληρωμές με μετρητά στις επιχειρήσεις θα μπορούσαν να οδηγήσουν σε φοροδιαφυγή μεγάλης κλίμακας, ιδίως σε οικονομίες όπως η Ελλάδα, όπου οι συντελεστές ΦΠΑ ήταν υψηλοί και οι ηλεκτρονικές συναλλαγές περιορισμένες μέχρι πρόσφατα.

Αν και η ανεργία συμβάλλει και αυτή σημαντικά στην παραοικονομία (18%), το ποσοστό ανεργίας έχει μειωθεί σημαντικά κατά 17,6 ποσοστιαίες μονάδες μεταξύ του 2013 (υψηλότερο ποσοστό στο 27,7%) και του 2024 (10,1%).

Χαμηλή ποιότητα των θεσμών

Η φορολογική ηθική διαδραματίζει επίσης καταλυτικό ρόλο, με συμμετοχή 10,4% στο μέγεθος της παραοικονομίας. Όπως επισημαίνεται και από τη σχετική βιβλιογραφία η χαμηλή ποιότητα των θεσμών, οι αναποτελεσματικοί κρατικοί θεσμοί, τα πολύπλοκα φορολογικά και ρυθμιστικά συστήματα, η απουσία ενός ευέλικτου νομικού πλαισίου και η διαφθορά είναι οι βασικοί προσδιοριστικοί παράγοντες της παραοικονομίας στις περισσότερες χώρες.

Η ποιότητα των θεσμών στην Ελλάδα θεωρείται ιστορικά ανεπαρκής (ή χαμηλή) και κάτω από τον μέσο όρο της Ευρωζώνης σε συγκεκριμένους βασικούς θεσμούς, όπως το κράτος δικαίου, η ποιότητα των ρυθμιστικών μηχανισμών, ο έλεγχος της διαφθοράς, η συμμετοχή και λογοδοσία, και η πολιτική σταθερότητα .

Πώς θα χτυπηθεί η παραοικονομία

Οι πρόσφατες μεταρρυθμίσεις συνέβαλαν σημαντικά στην επίτευξη των στόχων φορολογικής συμμόρφωσης, επισημαίνει το ΚΕΠΕ. Ωστόσο, για το 2025, είναι απαραίτητο να συνεχιστούν και να ολοκληρωθούν οι παρεμβάσεις του 2024 που οδήγησαν στη μείωση της φοροδιαφυγής. Οι παρεμβάσεις περιλαμβάνουν:

- την καθολική δήλωση των εσόδων και εξόδων μιας επιχείρησης στην πλατφόρμα myData,

- την καθολική λειτουργία της ψηφιακής βάσης δεδομένων πελατών,

- την έναρξη της υποχρεωτικής εφαρμογής του ψηφιακού δελτίου αποστολής διακινούμενων προϊόντων,

- νέα συστήματα ελέγχου για την αυτόματη παρακολούθηση της εξέλιξης των ληξιπρόθεσμων οφειλών κάθε υπόχρεου,

- την αποτελεσματικότερη χρήση της τεχνητής νοημοσύνης με στόχο την περαιτέρω μείωση της γραφειοκρατίας,

- την καθολική επέκταση της ηλεκτρονικής τιμολόγησης,

- την ενθάρρυνση της χρήσης των ηλεκτρονικών πληρωμών.