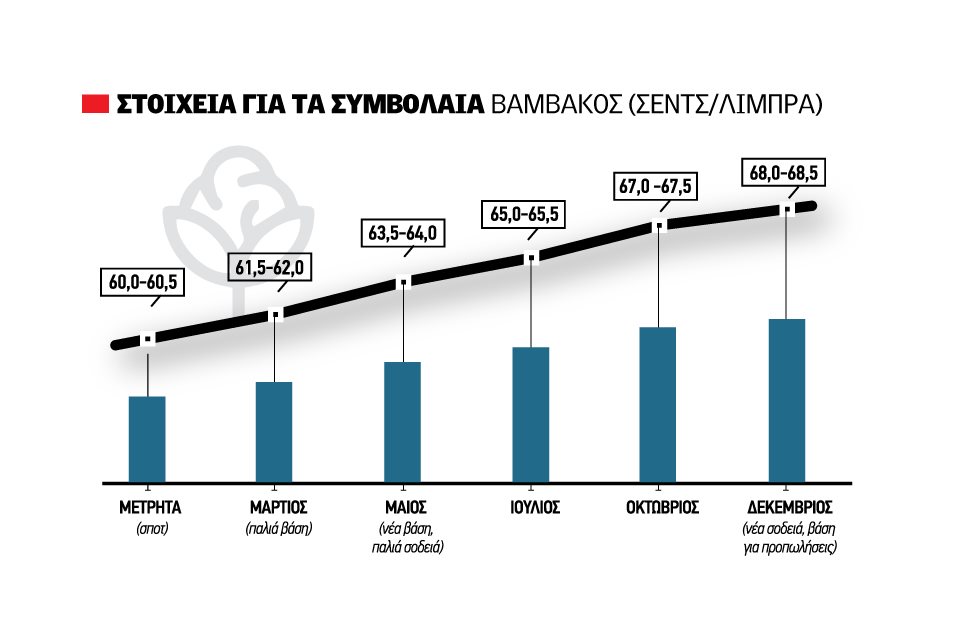

Η τελευταία «διόρθωση» µεσοβδόµαδα αποτελεί απλώς την µεταφορά των συµβολαίων από τον Μάρτιο προς τον Μάιο, καθώς αλλάζει το κύριο ενεργό συµβόλαιο βάσει του οποίου γίνονται οι αγοραπωλησίες δεµάτων. Κάπως έτσι, τα προηγουµένως 63,5 σεντς στον Μάρτιο µετατράπηκαν σε 61,5 σεντς ανά λίµπρα – δηλαδή την παλαιά τιµή για άµεση παράδοση- και µε την σειρά τους τα 65 σεντς ανά λίµπρα του Μαΐου έπεσαν στα 63,5 σεντς ανά λίµπρα που προηγουµένως έφτανε το συµβόλαιο Μαρτίου. Κοινώς, σε απόλυτους αριθµούς, καµία τιµολογιακή µεταβολή. Όσο αφορά την επόµενη σεζόν, αν και είναι πολύ νωρίς για να έχουν τα νούµερα κάποια πρακτική χρήση, τα συµβόλαια ∆εκεµβρίου παίζουν στα 67,5 µε 68,5 σεντς ανά λίµπρα.

Ολόκληρο το ρεπορτάζ στην Agrenda που κυκλοφορεί

Σε κάθε περίπτωση, µε τους Έλληνες παραγωγούς να µην έχουν πλέον σύσπορο βαµβάκι στα χέρια τους, λίγο έχουν τα παραπάνω σηµασία. Ο κόσµος θέλει να µάθει αν υπάρχει κάποια καλύτερη προοπτική για την επόµενη σοδειά µιας που την περσινή σεζόν (2025) για πολλούς οι ζηµίες περιορίστηκαν λόγω πολύ καλών αποδόσεων. Για την ώρα, όσον αφορά τις προοπτικές, η λογική λέει πως δεν γίνεται ένα εµπόρευµα να µένει τόσο χαµηλά για τρία συναπτά έτη. Ακόµη και µεταξύ των αγροτικών εµπορευµάτων, το βαµβάκι έχει «τιµωρηθεί» πολύ αρχής γενοµένης από το 2024.

Κανονικότητα πια η γεωπολιτική και αγοραστική αστάθεια αγοράς

Αν κάποιος όµως περιµένει να επανέλθει θετικά η φυσική ζήτηση για βαµβάκι και είδη ρουχισµού επειδή κάπως θα σταµατήσουν οι γεωπολιτικές εντάσεις και οι εµπορικές ροές θα επιστρέψουν στα προ 2025 επίπεδα, τότε µάλλον θα πρέπει να περιµένει για πολύ, ίσως και µετά τις επόµενες αµερικανικές εκλογές του 2028. Στην παρούσα φάση, µοιάζει πιο λογικό οι εντάσεις που συνόδευσαν όλο το 2025 να συνεχιστούν και το 2026, µε µικρά παράθυρα ευκαιριών για φιξαρίσµατα, µεγάλα διαστήµατα νευρικής ισορροπίας και απότοµα καθοδικές τάσεις όταν κάποιος εκ του διδύµου ΗΠΑ και Κίνα, βγάζει το εµπορικό «περίστροφο».

Όσον αφορά το δολάριο, ενώ ο πρόεδρος των ΗΠΑ διακήρυττε πριν λίγο καιρό πως το θέλει ισχυρό, πλέον ισχυρίζεται πως … ίσως δεν είναι και πολύ κακό τελικά µιας που τα αµερικανικά προϊόντα θα γίνουν φθηνότερα για τους υπολοίπους. Για το βαµβάκι, πάντως, ένα φθηνότερο δολάριο δίνει ώθηση στις εξαγωγές εκκοκκισµένου, απ’ την άλλη όµως «χαλάει» πολύ την αναγωγή στο σύσπορο.

Κάτω από 40 λεπτά το σύσπορο ξανά

Η πραγµατικότητα των αριθµών, βάσει τρέχουσας απόδοσης στο εκκοκκισµένο και της ισοτιµίας (15/2) στο 1,1828 του ευρώ έναντι του δολάριου, λέει πως αν σήµερα υπήρχε αγορά για το σύσπορο βαµβάκι, τα εκκοκκιστήρια θα πλήρωναν το πολύ 39,5 λεπτά για το άριστο, λευκό και καθαρό προϊόν µε τα ποιοτικά πριµ µέσα, επίπεδα ακόµη πιο χαµηλά και από το ∆εκέµβριο. Αν τώρα, πάρουµε ως βάση την τρέχουσα απόδοση των συµβολαίων ∆εκεµβρίου ως βάση για ένα υποθετικό σενάριο έναρξης των προπωλήσεων «σήµερα» και αν δεχτεί κανείς το 1,15 ισοτιµία ως πιθανότερο σηµείο ισορροπίας τους επόµενους µήνες, προκύπτει πως 1 Απριλίου οι προπωλήσεις θα έπρεπε να ξεκινάνε από 43,5 µε 44 λεπτά το κιλό.

Σε κάθε περίπτωση, εξελίξεις αναµένονται τέλος Μαρτίου, ειδικότερα σαν δηµοσιευτούν οι εκθέσεις ΝΑSS (Εκθέσεις Σποράς) από το αµερικανικό υπουργείο Γεωργίας σε συνάρτηση πάντα µε την πορεία των εξαγωγών εκκοκκισµένου και τις επερχόµενες δύο µηνιαίες εκθέσεις Προσφοράς – Ζήτησης WASDE από τις ΗΠΑ στις 10 Φεβρουαρίου και 10 Μαρτίου

Παραμένει πλεονασματική η 2025/26 εξηγεί η ICAC

Η παγκόσμια αγορά βαμβακιού μπαίνει στην περίοδο 2025/26 με ένα ακόμη επεισόδιο «άνετης προσφοράς», καθώς η παραγωγή συνεχίζει να ξεπερνά την κατανάλωση, διατηρώντας το πλεόνασμα και τις πιέσεις στα εισοδήματα των παραγωγών.

Σύμφωνα με την έκδοση Φεβρουαρίου 2026 του Cotton This Month της Διεθνούς Συμβουλευτικής Επιτροπής Βαμβακιού (ICAC), η παγκόσμια παραγωγή εκκοκκισμένου εκτιμάται σήμερα στους 26 εκατ. τόνους, έναντι κατανάλωσης 25,2 εκατ. τόνων. Σε σύγκριση με την προηγούμενη περίοδο, η παραγωγή εμφανίζεται αυξημένη κατά 1%, ενώ η κατανάλωση μόλις κατά 0,4%, στοιχείο που επιβεβαιώνει τη συνέχιση του πλεονάσματος στην παγκόσμια αγορά.

Η εικόνα της παραγωγής και της ζήτησης εξακολουθεί να καθορίζεται σε μεγάλο βαθμό από την Ασία. Η Κίνα αναμένεται να ηγηθεί της παραγωγής, με την Ινδία και τη Βραζιλία να ακολουθούν. Παράλληλα, η κατανάλωση οδηγείται επίσης από την Κίνα, με την Ινδία και το Πακιστάν να συμπληρώνουν την τριάδα των μεγαλύτερων χρηστών, υπογραμμίζοντας την κυριαρχία της περιοχής τόσο στην προσφορά όσο και στη ζήτηση.

Στο πεδίο του εμπορίου, η ICAC υπολογίζει ότι οι διεθνείς συναλλαγές θα φτάσουν τα 9,7 εκατ. τόνους το 2025/26, αυξημένες κατά 5% σε σχέση με την προηγούμενη σεζόν, αν και η εκτίμηση ενδέχεται να αναθεωρηθεί καθώς εξελίσσεται η περίοδος. Η Βραζιλία αναμένεται να παραμείνει ο μεγαλύτερος εξαγωγέας στον κόσμο, μπροστά από τις Ηνωμένες Πολιτείες και την Αυστραλία. Από την πλευρά των εισαγωγών, το Μπαγκλαντές προβλέπεται να διατηρήσει την πρώτη θέση, ακολουθούμενο από το Βιετνάμ και την Κίνα, αντανακλώντας τις μετατοπίσεις στην παγκόσμια αλυσίδα κλωστοϋφαντουργίας.

Ιδιαίτερο ενδιαφέρον παρουσιάζουν και οι εξελίξεις πολιτικής και παραγωγής. Οι ΗΠΑ υπέγραψαν εμπορικές συμφωνίες με την Κίνα, η οποία συμφώνησε να αναστείλει δασμούς στις εισαγωγές αμερικανικού εκκοκκισμένου, όπως και με το Βιετνάμ, που δεσμεύθηκε να αυξήσει τις εισαγωγές από τις ΗΠΑ. Την ίδια στιγμή, καλλιεργητές σε Αργεντινή, Μεξικό και Ινδία εμφανίζονται έτοιμοι να στραφούν σε εναλλακτικές καλλιέργειες, αναζητώντας υψηλότερες αποδόσεις εισοδήματος. Στην Αυστραλία, η ICAC προβλέπει πτώση παραγωγής κατά 22% και μείωση των εκτάσεων κατά 11%, κυρίως λόγω χαμηλών τιμών και περιορισμών στο αρδευτικό νερό, μια εξέλιξη που μπορεί να περιορίσει μέρος της προσφοράς, χωρίς ωστόσο να ανατρέπει, προς το παρόν, τη συνολική εικόνα πλεονάσματος.