Πετρέλαιο και χρυσός αποτυπώνουν το γεωπολιτικό ρίσκο — η εβδομάδα κλείνει υπό τη σκιά του Ορμούζ

| ΜΕ ΜΙΑ ΜΑΤΙΑ |

|

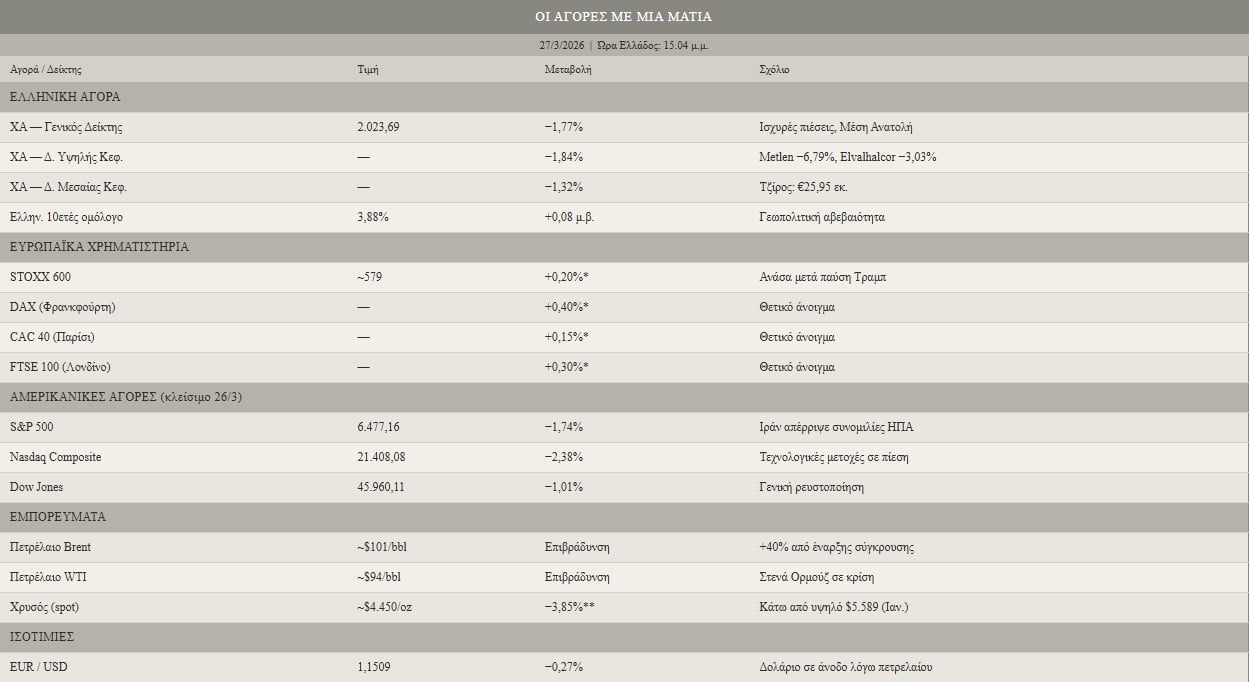

Απώλειες άνω του 1,7% έδειχνε το ταμπλό στις 3μμ στο Χρηματιστήριο Αθηνών, κόντρα στη διάθεση ανακούφισης που επικρατεί στις ευρωπαϊκές αγορές μετά την ανακοίνωση του Αμερικανού προέδρου Ντόναλντ Τραμπ για νέα παύση των αεροπορικών επιθέσεων στις ιρανικές ενεργειακές εγκαταστάσεις. Σε μια εβδομάδα που σφραγίστηκε από απότομες κινήσεις και σήματα αντιφατικά, οι επενδυτές στο Χρηματιστήριο Αθηνών επέλεξαν να ρευστοποιήσουν θέσεις.

Χρηματιστήριο Αθηνών: Γενικευμένη μείωση

Ο Γενικός Δείκτης Τιμών του Χρηματιστηρίου Αθηνών έδειχνε τις 2.023,69 μονάδες, καταγράφοντας πτώση 1,77%. Ο δείκτης υψηλής κεφαλαιοποίησης υποχώρησε κατά 1,84%, ενώ ο δείκτης μεσαίας κεφαλαιοποίησης έπεσε κατά 1,32%. Ο τζίρος κινήθηκε σε χαμηλά επίπεδα, στα 25,95 εκατ. ευρώ.

Ο Δείκτης Τραπεζών παραμένει κάτω από τον κινητό μέσο όρο 200 ημερών, σε βαθιά διόρθωση, γεγονός που επιβαρύνει ασύμμετρα τον Γενικό Δείκτη, καθώς ο τραπεζικός κλάδος ελέγχει περίπου το 40% της κίνησής του.

Ελληνικά ομόλογα: Αυξημένες αποδόσεις

Η απόδοση του ελληνικού 10ετούς ομολόγου διαμορφώθηκε στο 3,88% — αυξημένη κατά 8 μονάδες βάσης σε σχέση με την προηγούμενη συνεδρίαση. Η ανοδική τάση στις αποδόσεις αντικατοπτρίζει τις ευρύτερες πληθωριστικές ανησυχίες που τροφοδοτεί η αναταραχή στη Μέση Ανατολή και η έκρηξη στις τιμές του πετρελαίου.

Ευρώπη: Ανακούφιση, αλλά με επιφυλάξεις

Τα ευρωπαϊκά χρηματιστήρια άνοιξαν με άνοδο σήμερα, ανακάμπτοντας από τις απώλειες της Πέμπτης (ο πανευρωπαϊκός STOXX 600 είχε κλείσει −1,2% χθες), μετά το σχόλιο Τραμπ αργά το βράδυ ότι παύει τα πλήγματα στις ιρανικές ενεργειακές εγκαταστάσεις για 10 ημέρες, ώστε να δοθεί χρόνος για διαπραγματεύσεις. Ο γερμανικός DAX άνοιξε με άνοδο 0,40%, ο γαλλικός CAC 40 με +0,15% και ο βρετανικός FTSE 100 με +0,30%.

Ωστόσο, η διάθεση παραμένει εύθραυστη. Η εβδομάδα που ολοκληρώνεται είχε σημαδευτεί από έντονη αστάθεια: στο χαμηλό της Δευτέρας ο STOXX 600 είχε βρεθεί να έχει χάσει 10% από τα υψηλά του Φεβρουαρίου, πριν ανακάμψει εν μέρει χάρη στις αλλεπάλληλες ανακοινώσεις για πιθανή αποκλιμάκωση στη Μέση Ανατολή.

Wall Street: Αμερικανικές αγορές υπό πίεση

Στη Wall Street, το κλείσιμο της Πέμπτης (26/3) ήταν αρνητικό σε όλα τα μέτωπα. Ο S&P 500 έκλεισε στις 6.477,16 μονάδες (−1,74%), o Nasdaq Composite στις 21.408,08 μονάδες (−2,38%) και ο Dow Jones στις 45.960,11 μονάδες (−1,01%). Ο Nasdaq πλήρωσε ακριβά την τεχνολογική του έκθεση, καθώς οι αγορές αντέδρασαν στην απόρριψη από το Ιράν άμεσων συνομιλιών με τις ΗΠΑ, γεγονός που ανέτρεψε τον πρόσκαιρο αισιοδοξισμό της μέρας.

Πετρέλαιο: Σε αντίδραση αλλά παραμένει υψηλά

Το πετρέλαιο Brent κινείται περί τα $101 το βαρέλι — σαφώς επιβραδυμένο σε σχέση με τα $112 που αγγίξε στο πρόσφατο υψηλό του, αλλά εξακολουθεί να διαπραγματεύεται σε επίπεδα 40% υψηλότερα από εκείνα πριν την έναρξη της σύγκρουσης ΗΠΑ-Ισραήλ-Ιράν. Η πίεση στα Στενά του Ορμούζ συνεχίζεται να ασκεί ανοδικές τάσεις στην τιμή, παρά τη νέα παύση επιθέσεων. Το αμερικανικό αργό WTI κινείται περί τα $94/βαρέλι.

Χρυσός: Διόρθωση από ιστορικά υψηλά

Ο χρυσός διαπραγματεύεται στα $4.450 ανά ουγκιά — αισθητά κάτω από το ιστορικό του υψηλό στα $5.589 που είχε αγγίξει τον Ιανουάριο. Η τελευταία διόρθωση αποδίδεται τόσο στην ενίσχυση του δολαρίου και των αμερικανικών αποδόσεων, όσο και στα σήματα αποκλιμάκωσης που εκπέμπει η αμερικανική διπλωματία για το Ιράν. Παρά την πτώση, ο χρυσός έχει σημειώσει κέρδη ~18% από τις αρχές του 2026.

Ισοτιμία ευρώ/δολαρίου

Το ευρώ διαπραγματεύεται στο 1,1509 έναντι του δολαρίου (−0,27%), με το αμερικανικό νόμισμα να κερδίζει έδαφος μέσα σε ένα περιβάλλον που ευνοεί την ασφαλή καταφυγή. Η Τράπεζα of America διατηρεί ανοδικές εκτιμήσεις για το δολάριο στο δεύτερο τρίμηνο, επικαλούμενη τις αυξημένες ενεργειακές τιμές και τη μεταβαλλόμενη δυναμική στις αγορές.