Μια αγορά «δύο ταχυτήτων» αποκαλύπτουν τα στοιχεία της Τράπεζας της Ελλάδος για την πορεία των τραπεζικών επιτοκίων, αναδεικνύοντας ένα βαθύ χάσμα στον τρόπο που τιμολογείται το χρήμα για τις επιχειρήσεις έναντι των νοικοκυριών. Ενώ το κόστος δανεισμού για τις εταιρείες καταγράφει εντυπωσιακή αποκλιμάκωση, τα νοικοκυριά εξακολουθούν να επωμίζονται βάρη που παραμένουν σχεδόν αμετάβλητα, ή αυξάνονται.

Η πολιτική των τραπεζών καθοδηγείται από τον ανταγωνισμό: στα επιχειρηματικά δάνεια, που αποτελούν και τον κύριο όγκο των νέων δανείων με μεγάλη διαφορά από τα καταναλωτικά, ο ανταγωνισμός μεταξύ των τραπεζών οδηγεί σε σχετικά γρήγορη αποκλιμάκωση των επιτοκίων, ακολουθώντας την πορεία των επιτοκίων της ΕΚΤ. Αντίθετα, στα καταναλωτικά δάνεια ο ανταγωνισμός παραμένει «χλιαρός», παρά το γεγονός ότι η πιστωτική επέκταση και σε αυτή την κατηγορία είναι θετική.

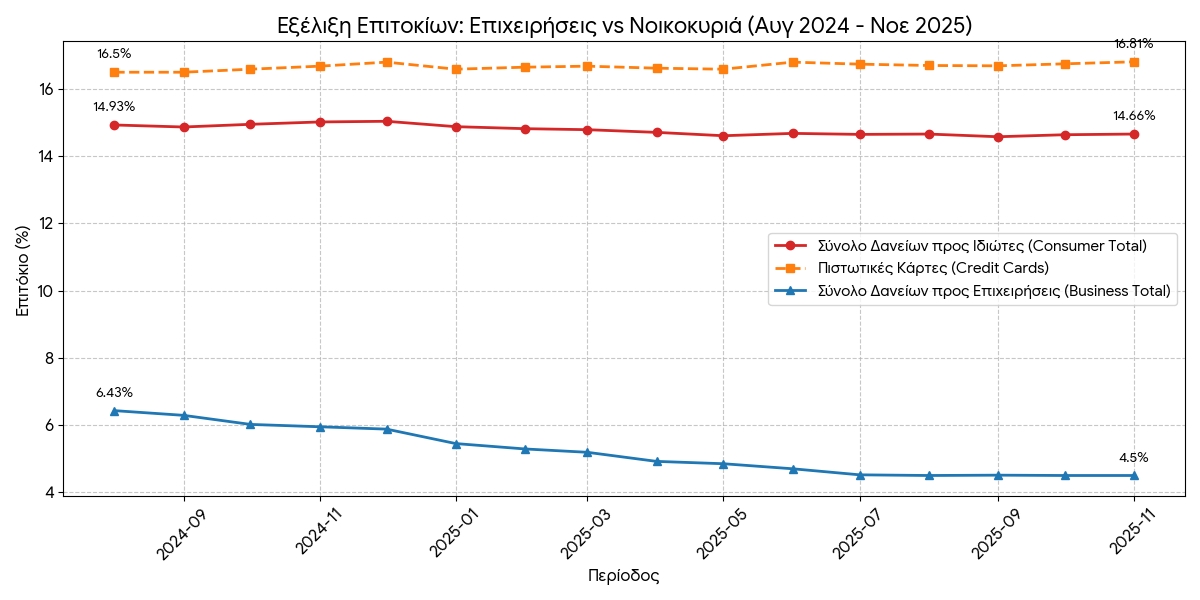

Ραγδαία αποκλιμάκωση στα επιχειρηματικά δάνεια

Η εικόνα για τον επιχειρηματικό κόσμο είναι σαφώς πιο αισιόδοξη. Σύμφωνα με τα στοιχεία του Νοεμβρίου 2025, το μέσο επιτόκιο για το σύνολο των δανείων προς μη χρηματοπιστωτικές επιχειρήσεις προσγειώθηκε στο 4,50%.

Η διαφορά είναι χαώδης αν συγκριθεί με τα επίπεδα του 2023, όταν το μέσο κόστος δανεισμού βρισκόταν στο 6,47%. Πρόκειται για μια μείωση σχεδόν 2 ποσοστιαίων μονάδων (περίπου 200 μονάδες βάσης), η οποία προσφέρει σημαντική ανάσα ρευστότητας και μειωμένο χρηματοοικονομικό κόστος στις εταιρείες.

Ειδικότερα, στους αλληλόχρεους λογαριασμούς —το βασικό εργαλείο χρηματοδότησης κεφαλαίου κίνησης— το επιτόκιο υποχώρησε στο 4,48% τον Νοέμβριο του 2025, από 6,43% που ήταν το 2023.

«Αντιστέκονται» τα επιτόκια της λιανικής

Στον αντίποδα, η εικόνα για τους ιδιώτες καταναλωτές παραμένει απογοητευτική, καθώς η μείωση του κόστους χρήματος δεν φαίνεται να περνάει στην κατανάλωση.

Το συνολικό κόστος δανεισμού για τους ιδιώτες (καταναλωτικά δάνεια χωρίς καθορισμένη διάρκεια) διαμορφώθηκε τον Νοέμβριο του 2025 στο 14,66%. Το ποσοστό αυτό είναι ελάχιστα μειωμένο σε σχέση με το μέσο όρο του 2023 (14,89%) και του 2024 (14,99%), αποδεικνύοντας ότι τα επιτόκια λιανικής επιδεικνύουν εξαιρετική «ακαμψία» στην κάθοδο.

Το «αγκάθι» των πιστωτικών καρτών

Ακόμη πιο επιβαρυντική είναι η κατάσταση στις πιστωτικές κάρτες. Όχι μόνο δεν παρατηρείται μείωση, αλλά καταγράφεται άνοδος. Συγκεκριμένα:

-

Το 2023 το μέσο επιτόκιο πιστωτικών καρτών ήταν 16,51%.

-

Τον Νοέμβριο του 2025, το επιτόκιο σκαρφάλωσε στο 16,81%.

Αυτό σημαίνει ότι παρά τη γενικευμένη τάση αποκλιμάκωσης των επιτοκίων βάσης, οι τράπεζες τιμολογούν ακριβότερα το πλαστικό χρήμα, διατηρώντας το κόστος σε απαγορευτικά επίπεδα για τα νοικοκυριά που αναζητούν ρευστότητα μέσω καρτών. Οι τράπεζες φαίνεται ότι επιδιώκουν να αποθαρρύνουν τη μεγάλη αύξηση της χρήσης των καρτών, καθώς αυτή η κατηγορία δανείων ενέχει υψηλό ρίσκο.

Η ψαλίδα

Η σύγκριση των δύο κατηγοριών για τον Νοέμβριο του 2025 είναι αποκαλυπτική της ανισορροπίας:

-

Επιτόκιο Επιχειρήσεων: 4,50%

-

Επιτόκιο Καταναλωτών: 14,66%

Η διαφορά αυτή των 10 και πλέον μονάδων επιβεβαιώνει ότι, ενώ οι επιχειρήσεις απολαμβάνουν πλέον συνθήκες φθηνότερου χρήματος για να χρηματοδοτήσουν την ανάπτυξή τους, οι Έλληνες καταναλωτές παραμένουν εγκλωβισμένοι σε καθεστώς εξαιρετικά υψηλού κόστους δανεισμού.

Ενδιάμεση εικόνα παρουσιάζουν οι ελεύθεροι επαγγελματίες και οι ατομικές επιχειρήσεις, με το επιτόκιο να διαμορφώνεται στο 6,86% (από 7,61% το 2023), δείχνοντας ότι η αποκλιμάκωση αφορά κυρίως τα εταιρικά σχήματα και λιγότερο τους μικρούς επαγγελματίες.

Καταθέσεις: Ευνοούνται (πάλι) οι επιχειρήσεις

Την εικόνα των «δύο ταχυτήτων» συμπληρώνουν τα στοιχεία για τις καταθέσεις, όπου οι αποταμιευτές βλέπουν τις αποδόσεις τους να εξανεμίζονται, με τα νοικοκυριά να υφίστανται μεγαλύτερη πίεση σε σχέση με τις επιχειρήσεις.

Η εποχή των σχετικά ικανοποιητικών αποδόσεων στις προθεσμιακές καταθέσεις φαίνεται ότι έχει παρέλθει. Σύμφωνα με τα στοιχεία του Νοεμβρίου 2025, το μέσο επιτόκιο για προθεσμιακές καταθέσεις διάρκειας έως 1 έτους για τα νοικοκυριά κατρακύλησε στο 1,12%. Πρόκειται για θεαματική πτώση σε σχέση με το μέσο όρο του 2024, όταν βρισκόταν στο 1,81%, επιβεβαιώνοντας ότι οι τράπεζες κλείνουν γρήγορα τη «στρόφιγγα» των αποδόσεων προς τους ιδιώτες.

Στον αντίποδα, οι επιχειρήσεις, αν και βλέπουν και αυτές τα επιτόκιά τους να μειώνονται, συνεχίζουν να απολαμβάνουν προνομιακή μεταχείριση. Για την ίδια διάρκεια (έως 1 έτος), το εταιρικό επιτόκιο διαμορφώθηκε τον Νοέμβριο του 2025 στο 1,67%. Αν και μειωμένο σε σχέση με το «χρυσό» 3,01% του 2024, παραμένει αισθητά υψηλότερο (κατά περίπου 50 μονάδες βάσης) από αυτό που προσφέρεται στους ιδιώτες καταθέτες.

Τέλος, αποκαρδιωτική παραμένει η εικόνα στους λογαριασμούς ταμιευτηρίου (μίας ημέρας), όπου το μεγαλύτερο μέρος των χρημάτων λιμνάζει με το ανύπαρκτο επιτόκιο του 0,03% για τα νοικοκυριά. Οριακά καλύτερο (0,08%) είναι το αντίστοιχο επιτόκιο για τις επιχειρήσεις.